La credibilidad de la Fed pasó de luchar contra la inflación bajo Volcker a crear riqueza y luchar contra la inflación bajo Powell. Y todo el mundo lo sabe.

por Lobo Richter sobre calle del lobo.

Si bien esto suena sorprendentemente extraño y alucinante, es un hecho: la inflación ha estado subiendo durante más de un año y está empeorando cada vez más, mientras que la Reserva Federal lo negó diciendo: OK, la economía se está recuperando, y luego negó diciendo, OK, es solo un «efecto básico». Y cuando la inflación explotó después de que terminó el efecto primario, la Fed dijo que era una imagen «fugaz» debido a algunos obstáculos en la cadena de suministro. E incluso cuando la Fed admitió el otoño pasado que la inflación se había extendido a los servicios y los alquileres, que no tienen cadenas de suministro en China, admitió que, de hecho, había un problema de inflación: el infame centro.

En ese momento ya era demasiado tarde. La “mentalidad inflacionaria”, como la he llamado desde principios de 2021, se ha afianzado.

He estado gritando por eso durante más de un año. Para enero de 2021, lo grité. La inflación estaba generalizada en la economía.. Para febrero de 2021, lo grité. La inflación se estaba propagando en el sector servicios. Lloré por la inflación en el sector del transporte. Para marzo de 2021, estaba claro, incluso para mí, esto esAlgo grande ha cambiado”, basado en el hecho de que los consumidores de repente estaban listos para pagar precios absolutamente locos por autos usados, mientras que muchos de ellos solo podían pagar lo que ya tenían por un período más largo, lo que podría hacer caer el mercado y con él los precios.

Pero no, los consumidores de repente comenzaron a pagar cualquier cosa. y estoy certificado Cómo lograron las empresas trasladar precios más altos Porque de repente todo el mundo está dispuesto a pagar lo que sea. Para abril, Los precios al productor estaban cayendoY las empresas lograron moverlo, sin problema. Y en abril, comencé a usar un término para este fenómeno:Mentalidad inflacionaria’ y cómo se afianzó de repente.

Para ese entonces, en abril, estaba claro sin duda que la inflación se convertiría en un gran problema porque la mentalidad inflacionaria se había afianzado con las empresas pagando precios más altos, confiando en que podrían repercutirlos, y con los consumidores dispuestos a pagar cualquier cosa.

Y todo el tiempo, a pesar de nuestros gritos en las trincheras, la Reserva Federal se apegó a sus tonterías de «pasaje», mientras continuaba arrojando cantidades masivas de gasolina al fuego que ya ardía, suprimiendo las tasas de interés e imprimiendo dinero, como si fueran verdaderas pistolas inflacionarias. podría ser.

Y luego, cuando la Fed finalmente no pudo deshacerse de ella en el otoño de 2021, a medida que la inflación seguía empeorando, la Fed tomó su infame pivote de boca en boca. Pero ella siguió echando gasolina al fuego.

alimentados al final inició en despacio Recupere la cantidad de gasolina que todavía estaba bombeando directamente sobre el fuego: bajé gradualmente el QE en lugar de terminarlo de golpe en el momento y allí cuando lo hizo el centro. Ha puesto sobre la mesa aumentos de precios para 2022, en lugar de aumentarlos de inmediato. Y la inflación está empeorando.

Error de política tras error de política, con terribles consecuencias. La flexibilización cuantitativa está comenzando a retroceder ahora, pero las tasas de política de la Fed todavía están cerca del 0%. Y el La inflación del IPC subió al 7,9%.

Pero muchas de las categorías de precios individuales han desaparecido por completo, especialmente aquellas en las que los menos ricos gastan gran parte de su dinero. por ejemplo:

- Coches usados: +41,2%

- Gasolina: +38,0%

- Servicios públicos de gas: +23,8%

- Carne de vaca y ternera: +16,2%

- Cerdo: +14,0%

- Aves: 12,5%

- Coches nuevos: +12,4%

- Huevos: +11,4%

- Frutas frescas: +10,6%

- Pescados y Mariscos: +10,4%

- Electricidad: +9,0%

La Fed más imprudente de la historia.

Así que ahora tenemos esta loca situación, ¿dónde está la Reserva Federal? todavía La Tasa de Fondos Federales Efectiva (EFFR, por sus siglas en inglés) se canalizó al 0,08 %, mientras que la inflación del IPC alcanza el 7,9 % y es probable que supere el 8 % pronto.

En los días de alta inflación, los años 70 y 80, hubo momentos en que la inflación del IPC estaba en 7.9%, superándola ya sea en su ascenso o en su descenso.

Pero en esos momentos en que el IPC era del 7,9%, el EFFR era:

- Octubre de 1973, alta inflación, EFFR = 10,8%

- Septiembre 1975, inflación baja: EFFR = 6,2%

- Alta inflación en agosto de 1978: EFFR = 8,0%

- Febrero 1982, inflación baja: EFFR =14,8%

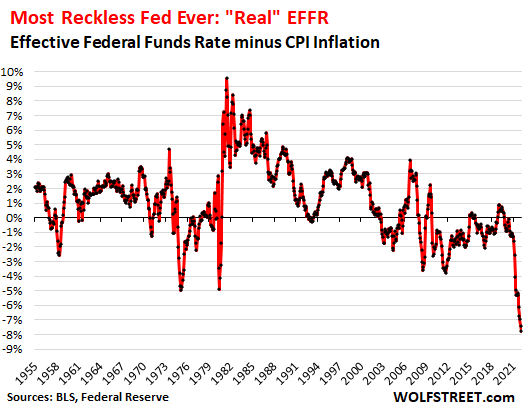

Y así es como se ve ese absurdo, que se remonta a 1955, cuando comenzaron los datos de EFFR. línea roja = IPC; Línea violeta = EFFR. Este gráfico documenta por qué esta es la Reserva Federal más imprudente de la historia:

EFFR «real»: Nada se acerca a ser imprudente. EFFR menos CPI produce la tasa de inflación ajustada o EFFR «verdadero». El EFFR real ahora es -7.8%, el más bajo y peor en la historia registrada, otro gráfico más que documenta por qué esta es la Fed más imprudente de la historia:

Será difícil cambiar la credibilidad de la Fed como una conflagración inflacionaria.

La Reserva Federal Volcker, a principios de la década de 1980, ganó credibilidad como antiinflacionaria. Ha beneficiado a la economía durante casi 40 años. Incluso llevó a la Fed a una juerga de impresión de dinero durante y después de la crisis financiera sin causar una inflación galopante como la que enfrentamos ahora.

Pero al inyectar cantidades masivas de gasolina en la ya hiperinflación durante más de un año, cuando mucha gente, incluyéndome a mí, gritaba al respecto porque era muy obvio, la Reserva Federal diezmó su credibilidad como combatiente de la inflación y, en cambio, se volvió aún más grande. Un incendio provocado por la inflación en el mundo. Y todo el mundo lo sabe.

Nadie creerá cuando la Fed diga que se toma en serio la reducción de la inflación. La inflación es en parte un fenómeno psicológico -la «mentalidad inflacionaria», como yo la llamo- y la Fed la ha desacreditado. Así que buena suerte lidiando con eso.

La Reserva Federal declaró que imprimir dinero ayuda a los trabajadores a hacer la transición a una licenciatura.

La Reserva Federal estaba elaborando sus locas políticas monetarias y negándose a tratar la inflación como una forma de ayudar al extremo inferior del mercado laboral. Pero esto es claramente BS. Y la Reserva Federal lo sabía. Esta explosión de la inflación impulsó las ganancias por hora de la inflación del IPC por undécimo mes consecutivo, en comparación con el año anterior, que comenzó en abril de 2021.

En otras palabras, las ganancias «reales» han caído por undécimo mes consecutivo, gracias a la inflación masiva de la Fed, a pesar de los grandes aumentos salariales y el mercado laboral más ajustado de nuestra generación. La inflación afecta a las personas que se ganan la vida con el trabajo real, no a las que están sentadas sobre una pila de activos.

Este es el precio de la supresión de las tasas de interés y la impresión de dinero, el precio que pagan las personas que trabajan para ganarse la vida.

Pero espera… había un pequeño grupo de grandes beneficiarios de las políticas de la Fed..

El objetivo de la política monetaria oficial de la Fed siempre ha sido «Efecto riqueza. El efecto riqueza fue promovido en varios periódicos federales, incluso por Janet Yellen en 2005, cuando aún era presidenta del Banco de la Reserva Federal de San Francisco.Bajo este principio, la Fed utilizó políticas monetarias (límites de tasas de interés y flexibilización cuantitativa). para inflar los precios de los activos que hacen que los propietarios de activos (ya ricos) sean aún más ricos. La idea es que los ricos gasten menos de ese dinero, y que de alguna manera esto fluirá.

Lo que ha logrado la doctrina del efecto riqueza, exponencialmente eficiente durante la loca relajación cuantitativa y la supresión de la tasa de interés desde marzo de 2020, es la mayor disparidad de riqueza de la historia.

Mío «Monitorear la influencia de la riquezaSe basa en datos de la Reserva Federal sobre la riqueza de los hogares (definida como activos menos deuda) por clase de riqueza para «1%», «2% a 9%», «el próximo 40%» y «el 50% inferior». My Wealth Effect Monitor lleva los datos de la Reserva Federal al nivel de una sola familia.

Lo que la Fed debería hacer ahora para mitigar los efectos de sus errores de política imprudentes.

La Fed no puede deshacer los enormes errores de política que cometió en los últimos dos años. Pero puede ponerles fin en el futuro, puede mitigar los efectos devastadores que ahora tienen lugar en la economía y puede evitar que esos efectos se salgan de control por completo.

Así que esto no era lo que debería haber hecho la Fed, esa es una historia diferente, sino lo que debería estar haciendo ahora, comenzando con su reunión del 16 de marzo:

Empezar a vaciar el balance (endurecimiento cuantitativo) Actualmente a una tasa de aproximadamente $ 200 mil millones por mes, a través de ambos, permitiendo que todos los valores en circulación se negocien sin redención, Y el Mediante la venta directa de valores con vencimientos más largos restantes, como bonos a 30 años con 29 años restantes para correr; Ellos tienen que ir primero.

Ejecute QT en primer planocon el El propósito declarado y expreso de maximizar los rendimientos a largo plazo.. Ejecutar QT en «fondo» en piloto automático, dijo Powell, es simplemente torpe. El propósito de QT era aumentar los rendimientos a largo plazo, al igual que el propósito de QE era reducir los rendimientos a largo plazo. El propósito es aumentar la curva de rendimiento mientras la Fed sube las tasas de interés a corto plazo.

Específicamente, Mohammed bin Salman se agotó de inmediato. MBS tiene vencimientos de 15 años y 30 años. Los tenedores de fondos, como la Reserva Federal, reciben un pago base de traspaso de los pagos de la hipoteca y cuando las hipotecas se cancelan, como en una referencia o venta de una casa. En un mercado inmobiliario con tasas hipotecarias bajas, las ventas de viviendas para reventa están en auge, estos pagos de capital traspasados se están convirtiendo en torrentes y los MBS en el balance de la Reserva Federal disminuirán rápidamente.

pero en esto alta tasa de interés El medio ambiente, el mercado de la vivienda se está desacelerando, la referencia se está desacelerando y los pagos de capital que pasan se están desacelerando ligeramente. Es por eso que la Fed debería vender sus MBS de inmediato para sacarlos del balance por completo dentro de dos años.

Detener el mercado con la venta de acciones: Cada vez que las rentabilidades a largo plazo bajen un poco, aprovecha para vender Más existencias. Cualquier buen inversor que intente deshacerse de títulos de deuda lo hará. Esto mantendría la curva de rendimiento empinada.

Subir los tipos de interés a corto plazo en 100 puntos básicos el 16 de marzo, para comunicar de una manera que todos entiendan que la Fed se toma en serio terminar con su reputación como quemador de inflación y restaurar su credibilidad arruinada como luchador contra la inflación. Luego continúe aumentando los precios en incrementos más pequeños, como 50 puntos básicos en cada reunión de este año. Esto llevará su tasa de política a alrededor del 4,5% para fines de año, con una inflación que probablemente supere el 8%.

Cargarse de aumentos en las tasas de interés y romper la «mentalidad inflacionaria» puede ayudar a que la inflación vuelva a bajar antes. Retirar demasiado cerca logrará esto y dejará que la inflación empeore cada vez más, y las tasas de interés cada vez más altas tendrán algún efecto sobre la inflación.

Abandonar oficialmente el ‘Estado Federal. «Dejemos que los mercados encuentren su propio camino. Los mercados son buenos en eso. Vender trae una muy necesaria limpieza del exceso y muchas oportunidades. Se debe permitir que los mercados funcionen correctamente como lo hacen los mercados».

Eliminar QE de Toolbox de una vez por todas. La flexibilización cuantitativa es una política destructiva que crea desigualdad de riqueza, inflación de precios de activos y, en última instancia, inflación de precios al consumidor. Sus efectos sobre la economía real son mínimos. Se debe tirar a la basura.

En su lugar, utilice la facilidad de recompra permanente si el mercado de tesorería cierra. Probablemente la Reserva Federal para esto Instalaciones de recompra restablecidas en 2021, después de cerrar en 2008. No hay necesidad de flexibilización cuantitativa.

Permitir la reestructuración de la deuda y las quiebras para liquidar la deuda excesiva en la economía Si las empresas tienen deudas muy grandes, tienen que reestructurar esa deuda a expensas de los inversores. Este es un saludable proceso fundamental del capitalismo. En dos recesiones consecutivas, la Reserva Federal ha impedido que se desarrolle este proceso. Ahora hay enormes excesos, alimentados por años de tasas de interés ultra bajas. Las leyes y los mercados estadounidenses están bien preparados para resolver este problema.

Pero en cambio, Powell intentará diseñar un aterrizaje suave..

Sí, la Fed subirá las tasas de interés y reducirá su balance. Pero flaquearán e insistirán en que pueden hacer un aterrizaje suave al no hacer lo suficiente, cuanto más largos sean sus pies, más arraigada será la inflación, más durará y más difícil será expulsar. Cuanto más tiempo lucha la Reserva Federal para contenerlo.

¿Disfrutas leyendo WOLF STREET y quieres apoyarlo? Use bloqueadores de anuncios, entiendo totalmente por qué, pero ¿le gustaría apoyar el sitio? puedes donar Te lo agradezco mucho. Haz clic en una jarra de cerveza y té helado para aprender a hacerlo:

¿Te gustaría recibir una notificación por correo electrónico cuando WOLF STREET publique un nuevo artículo? Registrarse aquí.

![]()

More Stories

JPMorgan espera que la Reserva Federal reduzca su tipo de interés de referencia en 100 puntos básicos este año

Resumen de ganancias de Nvidia: el CEO habla de Blackwell, pero no cumple con las expectativas más altas

Nasdaq y S&P 500 lideran la caída de las acciones antes de las decepcionantes ganancias de Nvidia