Todos estos valores fueron vendidos al Tesoro. Así que aquí están los dueños.

Escrito por Wolf Richter para WOLF STREET.

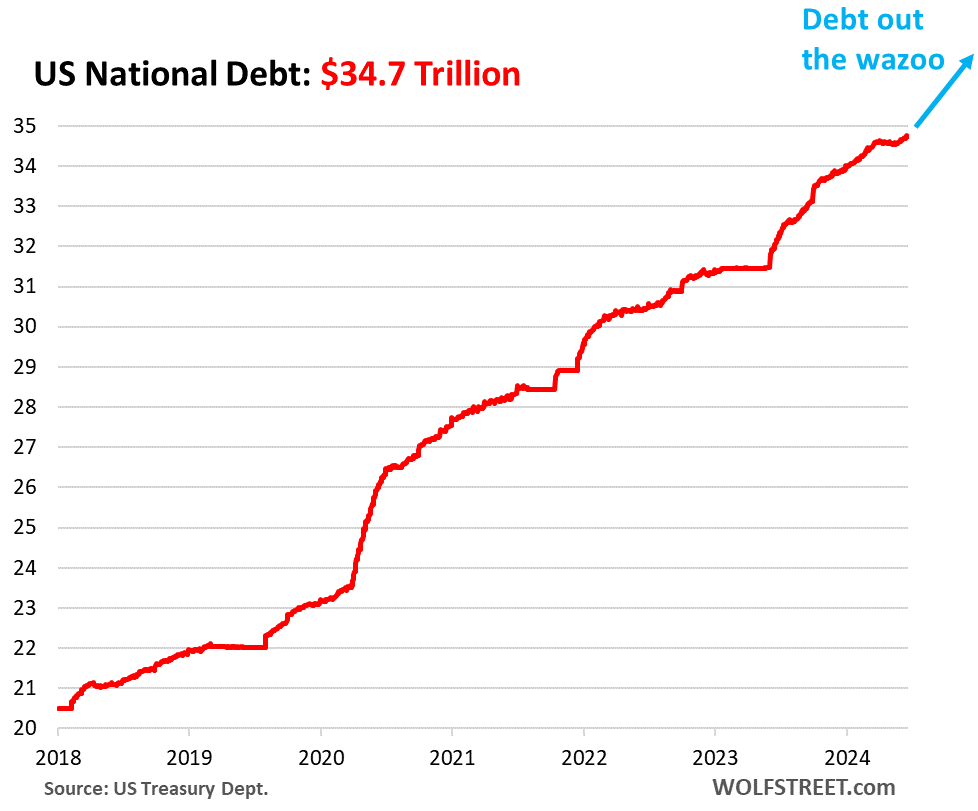

La deuda nacional de Estados Unidos (ahora 34,7 billones de dólares, frente a 23,3 billones de dólares en enero de 2020 y 27,6 billones de dólares en enero de 2021) ha aumentado tan rápidamente que se nos llenarían los ojos de lágrimas si no lo supiéramos. En los cuatro años y cinco meses transcurridos desde enero de 2020, ha aumentado en 11,4 billones de dólares. Desde que la pandemia tocó fondo, la economía ha crecido rápidamente, pero billones de dólares han pasado tan rápido que es difícil verlos. Ni siquiera queremos imaginar cómo será esto durante la próxima recesión.

Pero cada uno de los bonos del Tesoro emitidos por el gobierno fue comprado, y llegaremos a sus tenedores en un momento:

¿Quién posee esta deuda de 34,7 billones de dólares?

Cada uno de estos valores del Tesoro es propiedad de una entidad o individuo. Así que aquí están.

Dinero del gobierno estadounidense: 7,1 billones de dólares. Están en manos de varios fondos de pensiones del gobierno estadounidense y del Fondo Fiduciario de la Seguridad Social (aquí analizamos las tenencias, los ingresos y las exportaciones del Fondo Fiduciario de las SS). Estos títulos del Tesoro no se negocian en el mercado, sino que se compran directamente con fondos del Departamento del Tesoro y se canjean al vencimiento a su valor nominal. Se denominan “de propiedad interna” y no están sujetos a los caprichos de los mercados.

El resto, actualmente 27,6 billones de dólares, son valores “en poder del público”.

Una pequeña porción de estos 27,6 billones de dólares en valores, como los bonos de ahorro (incluidos los populares bonos I) y algunas otras emisiones de bonos, no se pueden negociar.

El resto son letras, valores y bonos del Tesoro, así como valores del Tesoro protegidos contra la inflación (TIPS) y bonos de tasa flotante (FRN). Estos valores son negociables (“negociables”). Al final del primer trimestre (este es el período que veremos más adelante), había 26,9 billones de dólares de estos títulos en circulación.

Tenedores extranjeros: 8,0 billones de dólares. Incluye tenencias del sector privado y tenencias oficiales, como los bancos centrales. China, Brasil y otros países han estado reduciendo sus tenencias durante años. Se han descargado países europeos, los principales centros financieros, Canadá, India y otros países. En general, las tenencias extranjeras aumentaron hasta alcanzar un máximo histórico en marzo y cayeron ligeramente en abril, que siguió siendo el segundo nivel más alto registrado. Si bien los tenedores extranjeros han aumentado sus tenencias generales de dólares a lo largo de los años, su participación en la deuda total pendiente ha disminuido del 33% hace una década al 22,9% ahora porque no han seguido el ritmo del rápido aumento de la deuda estadounidense. (Discutimos los detalles de estos propietarios extranjeros aquí).

El resto está en manos de los tenedores estadounidenses.

La Asociación de la Industria de Valores y Mercados Financieros (SIFMA) acaba de publicar su informe trimestral de renta fija correspondiente al primer trimestre. No muestra los montos en dólares, sino el porcentaje de letras del Tesoro, valores, bonos, TIPS y FRN en circulación. En marzo, había 26,9 billones de dólares de estos bonos del Tesoro en circulación. Fueron detenidos por:

fondos mutuos estadounidenses: 18,0% de bonos del Tesoro en circulación (alrededor de 4,8 billones de dólares). Incluyen fondos mutuos de bonos que poseen valores del Tesoro y tenencias de valores del Tesoro en fondos mutuos del mercado monetario.

Reserva Federal: 16,9% de bonos del Tesoro en circulación (alrededor de 4,6 billones de dólares en marzo). En el marco de su programa QT, la Reserva Federal ya ha descargado 1,31 billones de dólares en bonos del Tesoro desde su máximo en junio de 2022 (nuestra última actualización sobre el programa QT de la Reserva Federal).

Individuos estadounidenses: 9,8% De los bonos del Tesoro en circulación (alrededor de 2,6 billones de dólares). Estas son las personas que los mantienen en sus cuentas en Estados Unidos.

Bancos: 8,1% de bonos del Tesoro en circulación (alrededor de 2,2 billones de dólares). Vimos en marzo de 2023 que los bancos tenían muchos bonos y bonos del Tesoro a largo plazo que habían perdido gran parte de su valor de mercado debido al aumento de los rendimientos, y cuando los depositantes vieron eso, se asustaron y retiraron su dinero, algunos bancos colapsaron. Según datos de la FDIC, la cantidad total de todos los tipos de valores en poder de los bancos (bonos del Tesoro, bonos de la Seguridad Social y otros valores) alcanzó los 5,5 billones de dólares al final del primer trimestre, con pérdidas acumuladas no realizadas en todos sus valores que aumentaron a 517. billon de dolares. Los 2,2 billones de dólares son sólo títulos del Tesoro.

Gobiernos estatales y locales: 6,3% de bonos del Tesoro en circulación (alrededor de 1,7 billones de dólares).

Fondos de pensiones: 4,3% de bonos del Tesoro en circulación (alrededor de 1,2 billones de dólares).

Compañías de seguros: 1,9% De los bonos del Tesoro en circulación (alrededor de 510 mil millones de dólares). El grupo asegurador de Warren Buffett, Berkshire Hathaway, ha aumentado sus tenencias de letras del Tesoro a 153.000 millones de dólares.

Otros: 1,5% De los bonos del Tesoro en circulación (alrededor de 400 mil millones de dólares).

Esto muestra el alcance y la amplitud de los bonos del Tesoro. Si estos inversores pierden interés en los rendimientos actuales y la demanda del rendimiento actual desaparece, los rendimientos deben aumentar hasta que se logre una demanda suficiente. Esto puede suceder repentinamente, que es lo que vimos que sucedió cuando el rendimiento a 10 años superó brevemente el 5% en octubre, desatando un torrente de demanda que hizo subir los precios y volver a bajar los rendimientos. Actualmente, en medio de una intensa demanda, el rendimiento de los bonos a 10 años ha vuelto al 4,25%, aunque los rendimientos de las letras del Tesoro están más cerca del 5,5%.

¿Hasta qué punto los pagos de intereses consumen el ingreso nacional y por cuánto tiempo puede continuar así? Ver… Los pagos de intereses de la deuda del gobierno de EE. UU. aumentan frente a los ingresos fiscales y la inflación: actualización del primer trimestre

¿Disfrutas leyendo WOLF STREET y quieres apoyarlo? Puedes donar. Aprecio mucho eso. Haga clic en la taza de cerveza y té helado para descubrir cómo:

¿Le gustaría recibir una notificación por correo electrónico cuando WOLF STREET publique un nuevo artículo? Registrar aquí.

![]()

More Stories

JPMorgan espera que la Reserva Federal reduzca su tipo de interés de referencia en 100 puntos básicos este año

Resumen de ganancias de Nvidia: el CEO habla de Blackwell, pero no cumple con las expectativas más altas

Nasdaq y S&P 500 lideran la caída de las acciones antes de las decepcionantes ganancias de Nvidia